Kaikki julkaisut

21.10.2020

Taloyhtiön tilinpäätös on äärimmäisen tärkeä dokumentti, joka osaltaan varmistaa suomalaisen asuntokaupan toimivuutta. Tilinpäätökseen kuuluvan tuloslaskelman avulla seurataan tulojen ja menojen kehitystä, ja taseen avulla varojen ja velkojen kehitystä.

Tutustutaan tässä artikkelissa tarkemmin asunto-osakeyhtiön tilinpäätöksen sisältöön.

Taloyhtiön tilinpäätös koostuu tuloslaskelmasta, taseesta, liitetiedoista ja tase-erittelyistä. Lisäksi tilinpäätöksen yhteydessä on laadittava toimintakertomus, joka ei kuitenkaan varsinaisesti ole tilinpäätöksen osa, vaan oma erillinen dokumenttinsa. Tilinpäätöksen ja toimintakertomuksen tulee antaa oikea ja riittävä kuva toiminnan tuloksesta ja taloudellisesta asemasta.

Asunto-osakeyhtiön tilinpäätös on laadittava neljän kuukauden kuluessa tilikauden päättymisestä. Kun tilinpäätös on valmistunut, hallitus pitää kokouksen, jossa se allekirjoitetaan. Kuuden kuukauden kuluessa tilikauden päättymisestä on pidettävä vielä varsinainen yhtiökokous, jossa tilinpäätös vahvistetaan osakkeenomistajien toimesta. Samalla päätetään muun muassa taseen osoittaman voiton käyttämisestä sekä vastuuvapauden myöntämisestä taloyhtiön hallitukselle ja isännöitsijälle. Tilinpäätökseen kuuluvia asiakirjoja on säilytettävä vähintään 10 vuotta tilikauden päättymisestä. Tilinpäätöstä voidaan säilyttää nykyisin sähköisessä muodossa.

Osakeyhtiöiden tapaan taloyhtiöiden ei tarvitse pääsääntöisesti ilmoittaa tilinpäätöstä rekisteröitäväksi patentti- ja rekisterihallitukselle. Tilinpäätöksestä on kuitenkin annettava jäljennös, jos joku sitä pyytää. Jäljennös on annettava kahden viikon kuluessa pyynnöstä.

Tutustutaan seuraavaksi tarkemmin tilinpäätösdokumenttien sisältöön.

Tuloslaskelmalla esitetään tilikaudelle kuuluvat tuotot ja kulut. Kirjanpitolautakunnan yleisohjeesta löytyvä kiinteistön tuloslaskelmamalli on seuraavanlainen:

Asunto-osakeyhtiön tuotoissa esitetään taloyhtiön perimät vastikkeet. Mallissa näkyviä vastikkeita ovat hoitovastikkeet, hankeosuussuoritukset, kulutusperusteiset vastikkeet sekä erityisvastikkeet.

Pääomavastikkeita ja lainaosuussuorituksia ei esitetä kiinteistön tuotoissa vaan rahoitustuotoissa ja -kuluissa. Pääomavastikkeet ovat lyhennyksiä taloyhtiön rakentamiseen, korjaukseen ja uudistukseen otettujen lainojen lyhennyksistä, koroista ja muista kuluista.

Tuloslaskelman kulupuolelta löytyy kaikki normaalit kiinteistön hallintaan liittyvät kulut. Näitä ovat muun muassa:

Merit Aktivan kirjanpito-ohjelmiston käyttöönoton yhteydessä voi valita asunto-osakeyhtiön tilikarttapohjan, jolloin käyttäjä saa asunto-osakeyhtiön kirjanpidon vaatimat kirjanpitotilit käyttöönsä. Ohjelmisto pitää lisäksi automaattisesti tuloslaskelman ajan tasalla, kun järjestelmään tehdään kirjauksia. Tämä helpottaa asunto-osakeyhtiön taloudellisen tilanteen seuraamista merkittävästi.

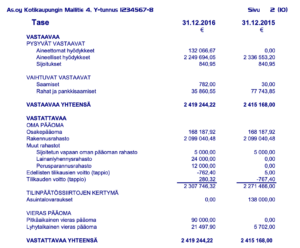

Taseesta selviää taloyhtiön varallisuus (vastaavaa) ja oma pääoma sekä velat (vastattavaa). Alla on esimerkki mikroyrityksen tasekaavan mukaan laaditusta taseesta, jossa on hyödynnetty kaikki mikroyritysten taseen laatimiselle asetetut helpotukset. Malli on otettu Tilintarkastus.fi-sivuston asunto-osakeyhtiön tilinpäätösmallista.

Pysyvien vastaavien ”aineelliset hyödykkeet” -erään on kirjattu taloyhtiön arvokkain omaisuus eli itse rakennus sekä tontti. Vaikka taloyhtiö ei omistaisi tonttia itse, niin tänne kirjataan tontin vuokraoikeus.

Vaihtuvissa vastaavissa tärkeimmät erät ovat saamiset sekä rahat ja pankkisaamiset. Saamisiin kirjataan muun muassa tilinpäätöshetkellä laskutetut, mutta vielä maksamatta olevat vastikkeet. Rahat ja pankkisaamiset pitää nimensä mukaisesti sisällään asunto-osakeyhtiön pankkisaamiset eli pankkitilin saldon.

Asunto-osakeyhtiön vastattavaa-puoli koostuu usein pelkästä omasta pääomasta sekä velasta. Tilinpäätössiirtojen kertymä ja pakolliset varaukset ovat siis harvinaisempia.

Oman pääoman eristä on hyvä nostaa esille erityisesti seuraavat:

Nämä ovat vastikkeiden rahastointia varten perustettuja rahastoja. Rahastointi tarkoittaa sitä, että osakkaiden lainanlyhennyksiä tai aktivoitavia korjausmenoja varten kerättyjä varoja ei tulouteta, vaan niitä käsitellään pääomansijoituksina. Pääomansijoitukset eivät kasvata asunto-osakeyhtiön tuottoja, joten näin sillä voidaan vaikuttaa tilikauden tulokseen.

Kirjanpitolautakunta suosittelee, että vastikkeiden rahastoinnit esitetään tuloslaskelmassa erillisellä rivillään tilinpäätöksen informatiivisuuden lisäämiseksi. Näin ollen vastiketuotot esitetään bruttomääräisinä yhtiökokouksen päätöksen mukaisesti, ja vastikkeesta tehtävä rahastointi esitetään kyseisen tuottoerän oikaisueränä nimikkeellä ”Rahastoidut vastikkeet”. Tämä lisää tilinpäätöksen informatiivisuutta, kun tuloslaskelmalta voidaan selkeästi nähdä, että kuinka paljon kuluvalla tilikaudella on tehty rahastointeja. Kirjanpidossa kirjaus tehdään siis tuloslaskelman ”rahastoidut vastikkeet” ja taseen omaan pääomaan kuuluvan tilin välillä.

Taloyhtiön liitetietojen laajuudesta säädetään kirjanpitolaissa. Taloyhtiötä koskevat näin samat vaatimukset kuin muitakin osakeyhtiöitä. Asunto-osakeyhtiöt ovat pääsääntöisesti pien- tai mikroyrityksiä, joten niiden liitetietovaatimuksista säädetään PMA:ssa (Valtioneuvoston asetus pien- ja mikroyrityksen tilinpäätöksessä esitettävistä tiedoista). Pienyritysten liitetietovaatimukset on esitetty PMA:n luvussa 3 ja mikroyritysten luvussa 4. Vaatimukset ovat pitkälti samankaltaiset. Liitetietoja on annettava muun muassa:

Asunto-osakeyhtiöiltä vaaditaan aina toimintakertomus. Toimintakertomus on tilinpäätöksestä erillinen dokumentti, mutta se annetaan kuitenkin tilinpäätöksen yhteydessä.

Toimintakertomuksen tiedoissa on taloyhtiökohtaisia eroja, sillä osa toimintakertomuksessa annettavista tiedoista on vapaaehtoisia. Kirjanpitolautakunnan yleisohjeessa toimintakertomuksessa esitettäviksi tiedoiksi listataan:

Isolla osalla taloyhtiön osakkaista ei ole kokemusta tilinpäätösten analysoinnista, joten toimintakertomus parantaa tilinpäätökseen sisältyvän informaation läpinäkyvyyttä, kun tilikauden aikaisia tapahtumia avataan sanallisesti. Toimintakertomuksessa esitettävät laskelmat ovat myös omiaan parantamaan tilinpäätöksen välittämää informaatiota, kun esimerkiksi talousarvion toteutumista selventävissä laskelmissa esitetään budjetoidut luvut vierekkäin toteutuneiden lukujen kanssa.

Tase-erittelyissä jokaisesta taseen erästä annetaan tarkempi selvitys. Esimerkiksi taseen erä ”saamiset” saattaa sisältää kymmenien tai satojen osakkaiden vielä maksamatta olevia vastikkeita. Tase-erittelyissä jokainen vastikelasku avataan tarkemmin: kenelle lasku on osoitettu, mille päivälle se on kirjattu, kuinka paljon avointa saatavaa on jäljellä jne.

Taloyhtiön tarkoituksena ei ole voiton tuottaminen osakkeenomistajille, vaan kiinteistön hallinta. Voittoa tuottanut taloyhtiö joutuu maksamaan muiden yhtiöiden tapaan voitostaan yhteisöveroa, jonka vuoksi plusmerkkisen tuloksen näyttämistä vältellään kynsin ja hampain.

Taloyhtiöllä onkin niin paljon tuloksenjärjestelykeinoja, että useimmiten tässä onnistutaan.

Tulojen lykkääminen

Kuluvan tilikauden tuloksen näyttäessä liian suurta voittoa, taloyhtiö voi jättää esimerkiksi vuoden viimeisen vastikkeen perimättä, jolloin tilikauden tuotto pienenee.

Poistot

Asuinrakennuksen kohdalla verotuksen maksimipoisto on 4%. Taloyhtiö voi siis vähentää 4% taseen vastaaviin aktivoidun rakennuksen arvosta vuosittain, ja näin vähentää verotettavaa tulosta.

Vanhat tappiot

Taloyhtiön tekemät tappiot ovat vähennyskelpoisia seuraavan 10 vuoden ajan. Aiempina vuosina tehdyt tappiot voidaan siis vähentää tuloksesta, jos jonain vuonna tulos menee plussan puolelle.

Rahastointi

Rahastointi tarkoittaa osakkaiden maksamien vastikkeiden muuttamista pääomansijoituksiksi. Rahastoinnin jälkeen kyseisiä vastikkeita ei lueta tilikauden tuotoksi, jolloin tilikauden tulos vähenee rahastoitavan määrän verran.

Asuintalovaraus

Asuintalovaraus vähentää verotettavaa tuloa varauksen verran. Sen avulla taloyhtiö saa vähennettyä verotuksessa menoja etukäteen tulevia menoja silmällä pitäen. Varaus on käytettävä menojen kattamiseen 10 vuoden kuluessa sen verovuoden päättymisestä, jona tehty varaus on vähennetty verotuksessa.

Asunto-osakeyhtiön tilintarkastuksen kohteena on tilikauden kirjanpidon, tilinpäätöksen, toimintakertomuksen ja hallinnon tarkastus.

Asunto-osakeyhtiölain mukaan taloyhtiön on valittava tilintarkastaja, jos:

Tilintarkastuslain mukaan tilintarkastaja on valittava sellaisiin taloyhtiöihin, joissa on sekä päättyneellä että sitä välittömästi edeltäneellä tilikaudella täyttynyt vähintään kaksi seuraavista edellytyksistä:

Asunto-osakeyhtiössä täytyy olla yhtiökokouksen valitsema toiminnantarkastaja, jos yhtiössä ei ole tilintarkastajaa ja yhtiöjärjestyksessä ei määrätä toisin. Yhtiöjärjestyksen muotoilulla voidaan näin ollen poistaa myös toiminnantarkastajan tarve.

Taloyhtiön toiminnan tarkoituksena ei ole voiton tuottaminen, joten tilikauden tulosta pyritään järjestelemään niin, että verotettavaa tuloa ei synny. Tässä useimmiten onnistutaankin, sillä taloyhtiölle on annettu runsaasti erilaisia tuloksenjärjestelykeinoja.

Taloyhtiön tilinpäätös koostuu tuloslaskelmasta, taseesta, liitetiedoista ja tase-erittelyistä. Tilinpäätöksen lisäksi taloyhtiön on laadittava toimintakertomus. Tilinpäätös on tilintarkastettava, jos taloyhtiössä on vähintään 30 osakkeenomistajien hallinnassa olevaa huoneistoa, tilintarkastuslaki edellyttää tilintarkastajan valintaa tai osakkeenomistajat sitä vaativat.

Merit Aktiva on monipuolinen kirjanpito-ohjelmisto, joka täyttää myös asunto-osakeyhtiöiden kirjanpitotarpeet. Ota Merit Aktiva ilmaiseen kokeiluun 6 kuukauden ajaksi.