Kaikki julkaisut

01.08.2019

Arvonlisäveroilmoitus on kaikilta arvonlisäverovelvollisilta vaadittu ilmoitus, jolla yrityksen ostoihin ja myynteihin sisältyvä arvonlisävero raportoidaan Verohallintoon. Ilmoitus jätetään yrityksen verokauden pituudesta riippuen joko 1, 3 tai 12 kuukauden välein.

Varsinkin uusille yrittäjille arvonlisäverojärjestelmän toimintaperiaate saattaa tuntua epäselvältä. Perehdytään tässä artikkelissa aiheeseen perusteista lähtien.

Arvonlisävero on välillinen vero, joka määräytyy myytävän tuotteen tai palvelun arvon perusteella. Asiakas maksaa veron oston yhteydessä, mutta valtiolle sen tilittää myyjä – tilitys tehdään arvonlisäveroilmoituksella ilmoitettujen tietojen perusteella.

Yleinen arvonlisäveroprosentti on 24, mutta myös 14 ja 10 ovat käytössä – käytettävä arvonlisäverokanta riippuu tuotteesta tai palvelusta. Lisäksi jotkin toimialat ovat saaneet vapautuksen arvonlisäveron maksamisesta eli ne kuuluvat ns. nollaverokantaan. Verottajan ohjeesta voi tutustua toimialoihin, jotka kuuluvat alennettuun verokantaan tai nollaverokantaan.

Jotta yrittäjät eivät joutuisi maksamaan arvonlisäveroa useaan kertaan, yrityksille on annettu vähennysoikeus arvonlisäverosta. Vähennyskelpoiseen toimintaan ostetun tuotteen tai palvelun arvonlisävero voidaan näin vähentää suoritettavasta (eli myynteihin sisältyvästä) arvonlisäverosta.

Esimerkki: Yrittäjä on ostanut 1240 euroa maksaneen raaka-ainetilauksen oman tuotteensa valmistamista varten. Tilaus on sisältänyt 24% arvonlisäveroa eli alv:n osuus on ollut 240 euroa. Yrittäjä myy tuotteensa edelleen 3720 eurolla, jolloin lopullisessa tuotteessa alv:n osuus on 720€. (Huomaa arvonlisäveron oikea laskutapa: 1000 euron arvonlisäverottomasta tuotteesta arvonlisäveron määrä selviää yksinkertaisella 1000€ * 0,24 = 240€ laskukaavalla, mutta arvonlisäveron jo sisältävästä hinnasta se lasketaan käänteisesti kaavalla 1240€ – (1240 / 1,24) = 240€.)

Yrittäjälle tulee suoritettavaa arvonlisäveroa 720 euroa, mutta vähennysoikeuden ansiosta tästä summasta voidaan vähentää 240 euroa – eli yrittäjä tilittää valtiolle lopulta vain 720€ – 240€ = 480 euroa. Raaka-aineen myynyt yritys tilittää puolestaan tilaukseen sisältyneen 240 euron arvonlisäveron. Näin Verohallinto saa veron koko tuotteen arvosta, mutta kumpikaan yritys ei joudu maksamaan veroa kuin siltä osin, jonka he ovat itse tuotteen arvoa ”kasvattaneet”.

Arvonlisäveroilmoitusta antaessa on tärkeää muistaa, että ainoastaan vähennyskelpoiseen käyttöön ostettujen hankintojen arvonlisävero voidaan vähentää. Esimerkiksi edustuskulut ovat arvonlisäverotuksessa vähennyskelvottomia, joten ne kirjataan kirjanpitoon bruttohintaisina ilman arvonlisäveron erittelyä. Samaten yrittäjän henkilökohtaiseen käyttöön ostetut hankinnat ovat vähennyskelvottomia.

Arvonlisäveroilmoitus on annettava ja maksettava viimeistään kuukauden 12. päivä. Ilmoitus annetaan verokautta toisena seuraavan kuukauden 12 päivään mennessä – esimerkiksi maaliskuun arvonlisäveroja koskeva ilmoitus annetaan toukokuun 12. päivään mennessä.

Verokauden pituus on joko 1, 3 tai 12 kuukautta. Oletuksena verokauden pituus on 1 kuukausi – pidemmän verokauden haluavien pitää hakea sitä erikseen. Hakeminen onnistuu helposti Omavero-palvelun kautta.

Verokauden pituus riippuu yrityksen liikevaihdosta seuraavasti:

Pidemmän verokauden valinneiden on syytä olla tarkkana, että arvonlisävero varmasti säilytetään yrityksen pankkitilillä, jotta maksupäivänä ei tule ongelmia velan kuittaamisessa – velkaa saattaa olla kuitenkin kertynyt useita tuhansia euroja verokauden aikana.

Yleisin yrityksiä arvonlisäveroilmoituksessa koskettava osuus on valtiolle tilitettävän arvonlisäveron osuus. Tämä osuus lasketaan suoritettavan (myynteihin sisältynyt alv) ja vähennettävän (ostoihin sisältynyt alv) arvonlisäveron erotuksena: jäljelle jää osuus, jonka yrittäjä tilittää valtiolle.

Ilmoituksessa kysytään kuitenkin myös muitakin asioita, jotka eivät välttämättä aiheuta tilitettävän alv:n määrässä mitään muutoksia. Yleisin esimerkki tällaisesta on EU:n jäsenmaista tehdyt tavara- tai palveluostot, jotka pitää ilmoittaa, mutta jotka eivät aiheuta käänteisen verovelvollisuuden vuoksi veroseuraamuksia. Aiheesta voit lukea tarkemmin yhteisöhankinnasta ja käännetystä verovelvollisuudesta kertovasta artikkelista.

Yleisesti ilmoitettavia tietoja ovat:

Erikoistapauksissa ilmoitetaan lisäksi mm. seuraavia asioita:

Rakentamispalvelun ja metalliromun ostoista ja muista hieman harvinaisemmista tapauksista voit lukea tarkemmin Verohallinnon täyttöohjeista. Ohjeessa on muutenkin runsaasti tietoa arvonlisäveron ilmoittamisesta.

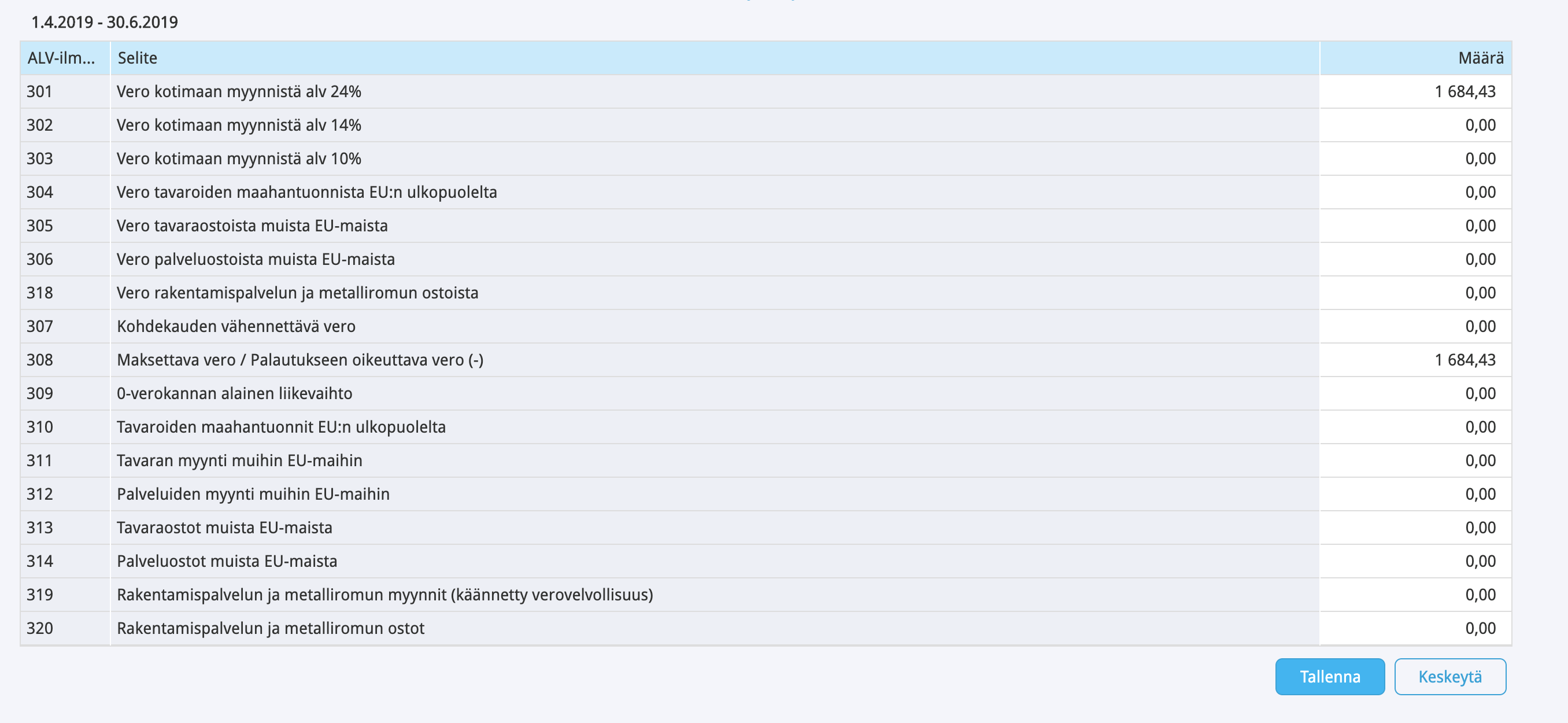

Arvonlisäveroilmoituksen täyttäminen on helppoa Merit Aktivan avulla. Kun kauden kaikki tulot ja menot on syötetty ohjelmaan, navigoi vain hallintapaneelin kautta kohtaan Kirjanpito -> ALV-ilmoitus -> Lisää ALV-ilmoitus.

Yllä olevassa kuvassa verokautena näkyy 1.4.-30.6. – kyseinen yritys on näin ollen neljännesvuosi-ilmoittaja. Oman yrityksesi verokauden pituuden voit määrittää kohdasta Asetukset -> Yrityksen tiedot -> ALV-kausi, jos se eroaa oletuksena käytetystä kuukauden verokaudesta.

Järjestelmä laskee arvonlisäverot automaattisesti ohjelmaan syötettyjen tietojen perusteella ja sijoittaa ne arvonlisäverolaskelmalla oikeisiin kohtiin. Tarkista vain, että verojen määrä on oikea ja paina sitten ”Tallenna”.

Tallentamisen jälkeen voit joko syöttää alv-laskelman tiedot Omaveroon tai ladata raportin sähköistä ilmoittamista varten painamalla oikeasta ylänurkasta Raportit -> Arvonlisäverolaskelma TXT. Voit lähettää tämän tiedoston Omaveroon ilmoitin.fi-palvelun kautta. Kun tiedot ovat siirtyneet Verohallintoon, voit maksaa arvonlisäveron Omaveron pankkipainikkeiden kautta tai laatia alv:stä maksumääräystiedoston Merit Aktivassa.

Ilmoitin.fi-palveluun kirjaudutaan yhtiömuodosta riippuen joko Katso-tunnuksilla tai henkilökohtaisilla pankkitunnuksilla. Kirjautumisen jälkeen navigoidaan kohtaan Aineiston lähetys ja ”Valitse tiedosto”-napin kautta syötetään aiemmin Merit Aktivasta ladattu TXT-tiedosto. Lähetyksen jälkeen tiedot siirtyvät Omavero-palveluun pienellä viiveellä. Muista vain maksaa velka ajallaan – eli kuukauden 12. päivään mennessä.

Maksun jälkeen alv pitää vielä kuitata Merit Aktivan järjestelmässä maksetuksi. Kuittaus tehdään aina maksutapahtumana – sitä ei siis voi tehdä pääkirjatositteena! Navigoi vain Maksutapahtumat -> Maksutapahtumat -> Uusi maksutapahtuma. Valitse maksutapahtuman tyypiksi ”Toimittaja” ja toimittajaksi Verohallinto. Käytä tositteen päivämääränä todellista maksupäivää. Tämän jälkeen ruksitaan maksuun liittyvä valintaruutu ja tallennetaan maksutapahtuma, jolloin ohjelma poistaa ko. summan alv-veloista tai saatavista.

Tarkemmin ALV:n ja verotilin käsittelyyn Merit Aktivassa voit tutustua ohjeestamme.

Arvonlisäveroa käsitellään isossa osassa yrityksiä lähes päivittäin joko myynteihin sisältyvien suoritettavien alvien tai ostoihin sisältyvien vähennettävien alvien muodossa, joten myös arvonlisäverojärjestelmä tulee varmasti kaikille yrittäjille tutuksi ennemmin tai myöhemmin.

Merit Aktivan avulla arvonlisäveroilmoitus on helppo laatia muutamalla napin painalluksella – ja sen lähettäminen onnistuu sähköisesti ilmoitin.fi-palvelun kautta.

Vieläkö mietityttää? Kokeile ohjelmistoa ilmaiseksi.

Kysy lisää kirjanpidosta tai Merit Aktivan toiminnoista asiakastuesta. Palvelemme arkisin klo 9-16 numerossa: 09 4259 7827 ja sähköpostitse: tuki@meritaktiva.fi. Asiakas tuen verkkosivuilta löytyy hyödyllisiä ohjeita.